美国经(jīng)济没有(yǒu)大(dà)问题(tí),如果(guǒ)一定要从鸡蛋里(lǐ)面找骨头,那么最大的问题既不是银行业(yè),也(yě)不是(shì)房地产,而是创投(tóu)泡沫。

硅谷银行的(de)真正问题出在负(fù)债端,这并不是他自己的问题,而是储户的问题,这些储户也不是一般散户,而(ér)是(shì)硅谷的创(chuàng)投公司和风投(tóu)。创投泡(pào)沫在快速(sù)加息中破灭,一(yī)二级市场出现(xiàn)倒挂,风投机构失血的同时从投资项(xiàng)目中撤资,创投企业被迫从(cóng)硅谷银行提取(qǔ)存款用(yòng)于补(bǔ)充经(jīng)营性(xìng)现金流,引(yǐn)发了一连串的挤兑。

我(wǒ)们(men)认为真正值(zhí)得讨论的问题,既不是小(xiǎo)型银(yín)行的缩表(biǎo),也不(bù)是地(dì)产(chǎn)的潜在信(xìn)用风险,而是创(chuàng)投泡沫(mò)破灭会带来怎样的(de)连(lián)锁反应?这些(xiē)反(fǎn)应对经济(jì)系统会带来什么影响?

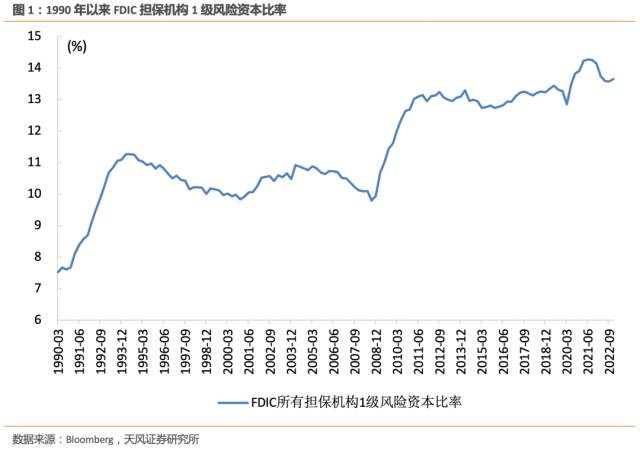

第一(yī),无(wú)论从(cóng)规(guī)模(mó)、传染性还是影(yǐng)响范(fàn)围来看,创投(tóu)泡(pào)沫破(pò)灭都(dōu)不会带(dài)来系统性(xìng)危机。

第二,与2000年科网(wǎng)泡(pào)沫(dotcom)比,创投泡(pào)沫要(yào)“实(shí)在”得多。

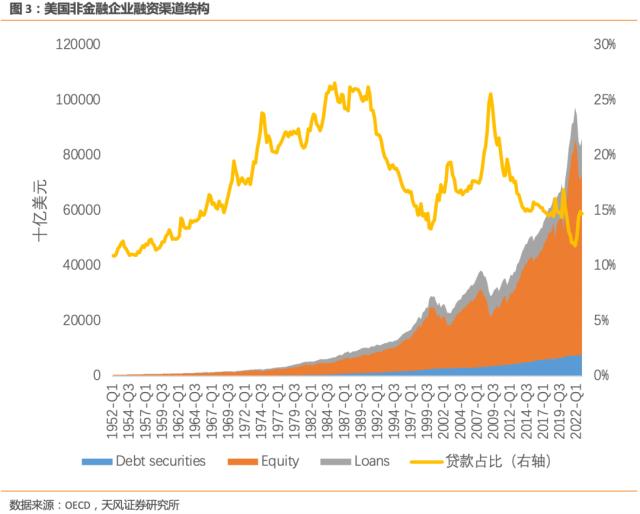

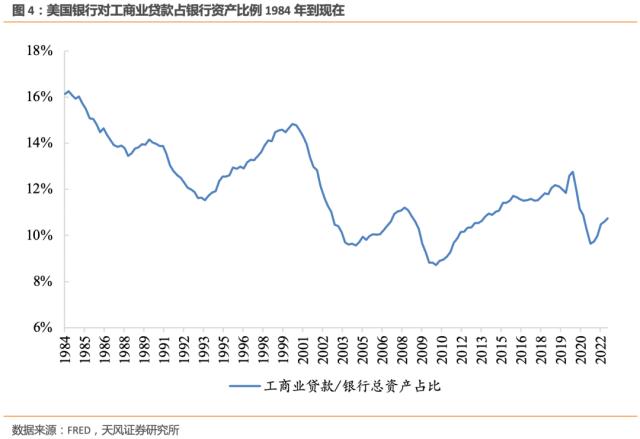

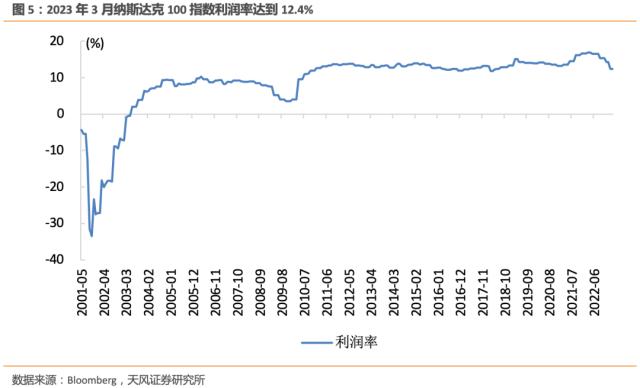

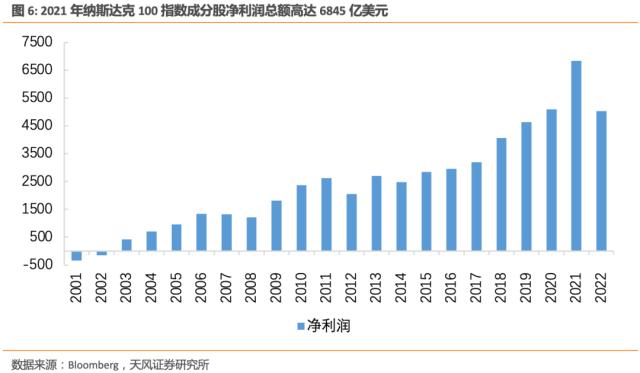

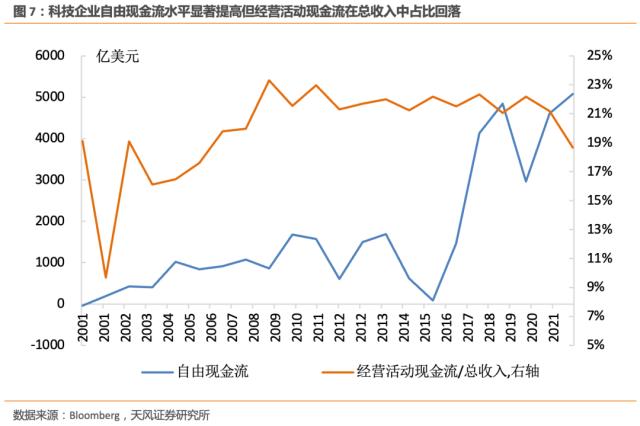

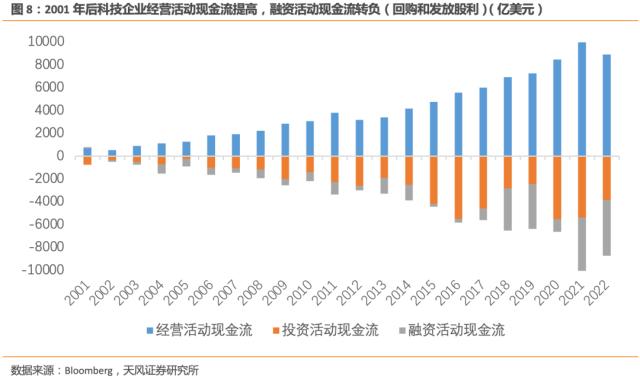

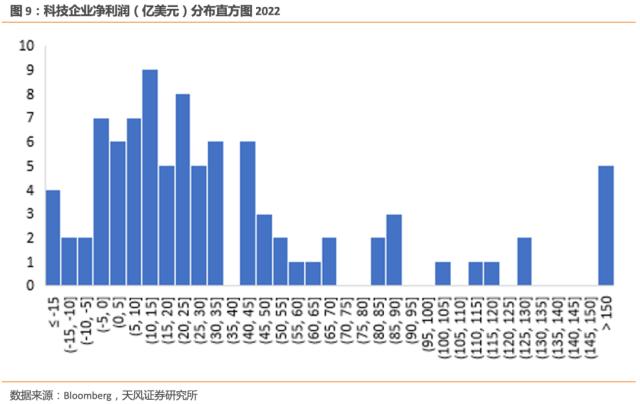

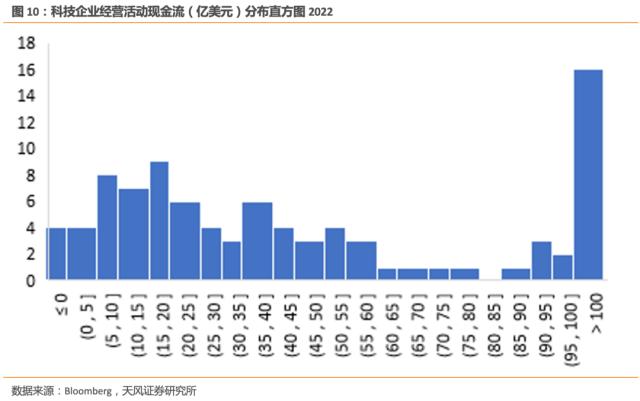

至(zhì)少上市的科技企(qǐ)业在(zài)利润(rùn)和现金流表现上(shàng)显著强于科(kē)网泡沫时期(qī),而投资银行的股票抵押相(xiāng)关业务(wù)也(yě)主要开展在流动性强的大市值科技股(gǔ)上。未上市的小(xiǎo)型科创(chuàng)企(qǐ)业若不(bù)能产生利润和现金流,在(zài)高(gāo)利率的环(huán)境(jìng)下(xià)破产概率大大增(zēng)加(jiā),这可能影响到(dào)的是PE、VC等(děng)投资机构,而非(fēi)间接融资渠道的银行。

这(zhè)轮加息周期导致的(de)创投泡沫破灭,受影响最大的(de)是硅谷和华尔街的富人群体,以(yǐ)及低利率金融资本与(yǔ)科创(chuàng)投资深度融合(hé)的商业模(mó)式,但很难真正伤害到大多数美国(guó)居(jū)民、经营稳(wěn)健的(de)银行业和拥有自我造血能力的大(dà)型科技公(gōng)司。本轮加(jiā)息周期带(dài)来的仅仅(jǐn)是库存(cún)周(zhōu)期的回(huí)落,而不是广泛和持久的(de)经(jīng)济衰退。

风险(xiǎn)提示

全球经(jīng)济深度衰退(tuì),美联(lián)储货(huò)币政策超预期紧缩,通胀超预期

未经允许不得转载:橘子百科-橘子都知道 其远而无所至极邪的邪怎么读音,卯怎么读音

最新评论

非常不错

测试评论

是吗

真的吗

哇,还是漂亮呢,如果这留言板做的再文艺一些就好了

感觉真的不错啊

妹子好漂亮。。。。。。

呵呵,可以好好意淫了